原标题:EMS电子代工产业链跟踪:易德龙VS光弘科技VS环旭电子VS深科技VS卓翼科技

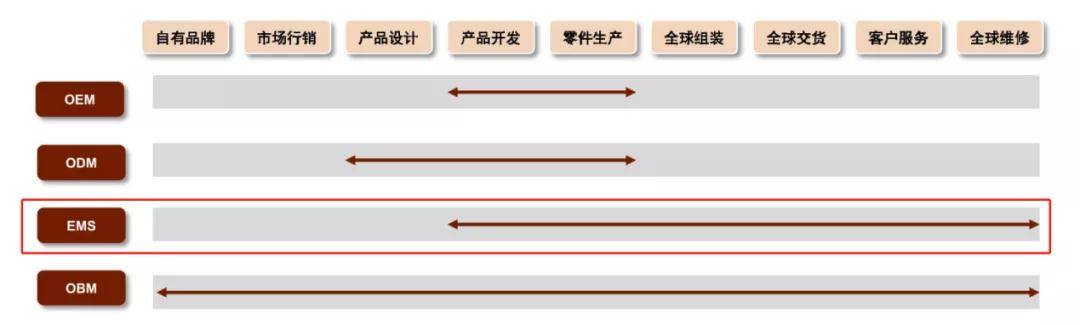

简单来说,ODM最重要的包含设计+生产。而EMS在ODM的基础上,还包括物流管理、原材料采购、售后服务等服务。

易德龙——2021前三季度,实现营业收入12.13亿元,同比增长29.73%;实现归母净利润1.70亿元,同比增长43.19%。

光弘科技——2021前三季度,实现营业收入22.10亿元,同比增长24.57%;实现归母净利润2.25亿元,同比-22.99%。

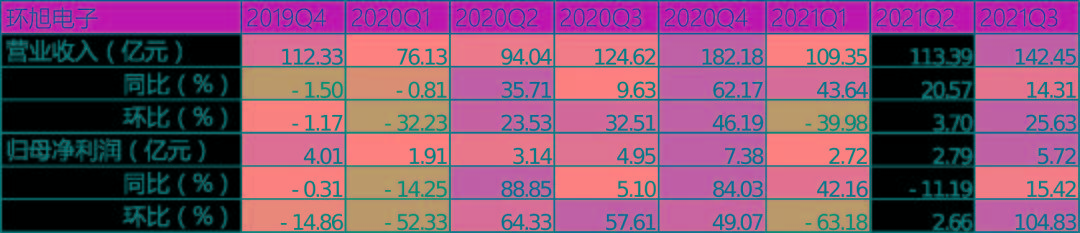

环旭电子——2021前三季度,实现营业收入365.18亿元,同比增长23.88%;实现归母净利润11.23亿元,同比增长12.17%。

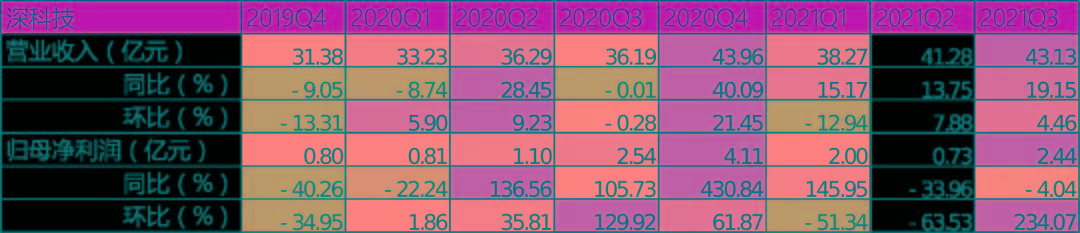

深科技——2021前三季度,实现营业收入122.68亿元,同比增长16.04%;实现归母净利润5.17亿元,同比增长15.92%。

卓翼科技——2021前三季度,实现营业收入19.78亿元,同比-14.71%;实现归母净利润-0.14亿元,同比-42.34%。

上游——原材料最重要的包含电子元器件、 PCB、五金件、塑胶件、包装材料、锡膏、助焊剂等,属于充分竞争市场。

中游——电子制造代工厂,代表公司有:富士康、和硕、捷普、伟创力、环旭电子、光弘科技、易德龙等。

从行业发展过程看,EMS行业早期在美国硅谷发展起来,源于集成电路表面贴装技术(SMT)的发展。

发展初期,品牌商由于自身产能的不足而将部分生产制造环节(主要是SMT贴装工艺环节)外包,专业化的贴装企业主要为品牌商提供PCB贴装业务,基本的产品为PCBA(PCBA是PCB空板通过SMT上件,再经过DIP插件的整个制程)

简单来说,整个工序的核心就是将零部件贴装于PCB板上。核心生产工序为SMT(表面贴装技术)和DIP(双列直插式封装技术)。

对于下游不同应用领域SMT和DIP技术可通用,因此从技术上来看拓展不同品类的业务难度较低。

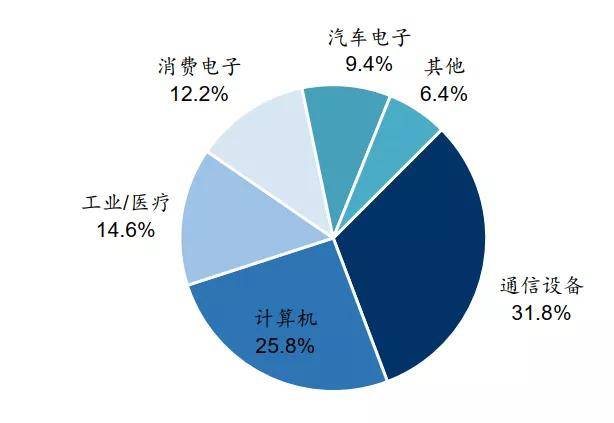

因此,EMS主要的下游应用与PCB行业重叠度较高。根据 IC Insights数据EMS电子代工涵盖通信设施、计算机、消费电子和汽车电子等,2018年以上子领域产值分别占行业总产值的31.75%、 25.77%、12.15%和 9.37%。

SMT技术变化较少,因此EMS属于传统的重资产、重劳动力、高成本敏感型行业,遵循从美国→日本→韩国、中国台湾地区→中国大陆地区→东南亚的趋势。

从行业竞争格局看,头部厂商依然为中国台湾厂家和美系厂家,分别为富士康、和硕、捷普、伟创力等。

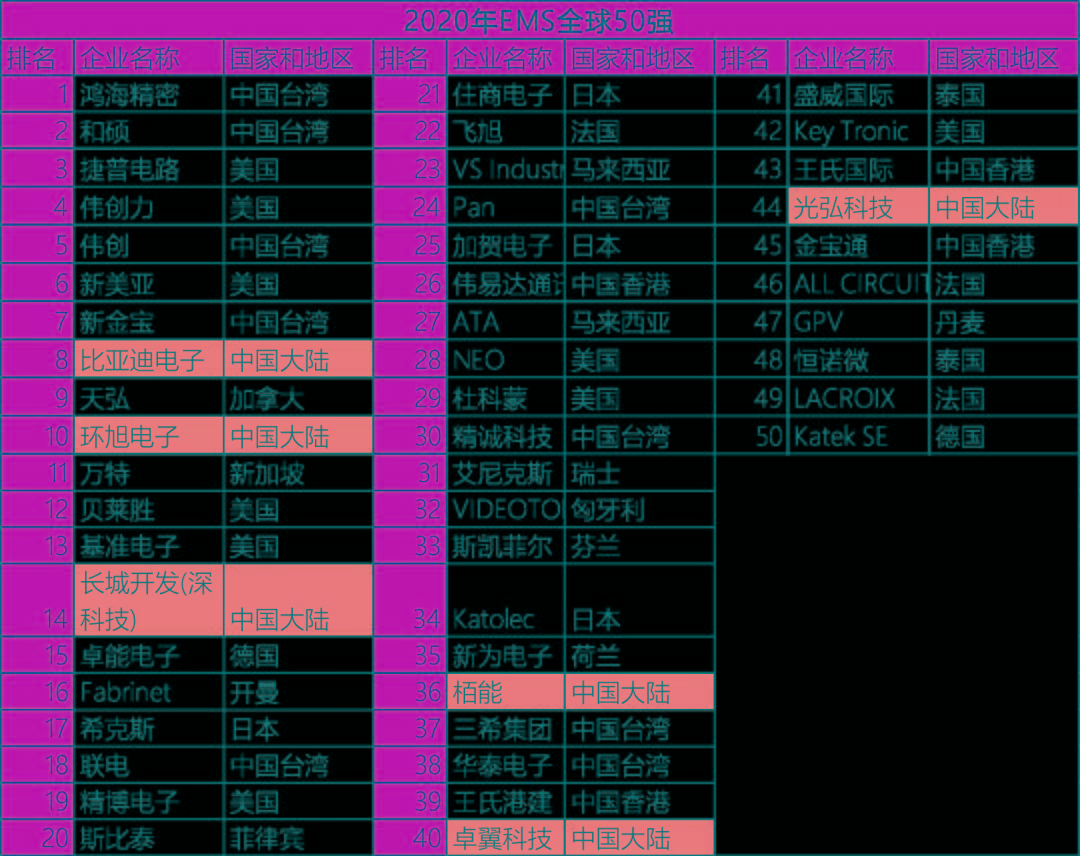

不过近几年,中国大陆的EMS厂商存在市占率提升的趋势,2020年全球EMS前50大代工厂来自中国大陆的企业共6家,2018年时才只有3家。

SMT技术的进步体现在消费电子领域,引入了系统级封装(SiP)技术。从封装的方面出发,通过并排、堆叠等形式将不同芯片组合在一起,并封装在一个系统内,Sip技术的本质,还是SMT表面贴装。

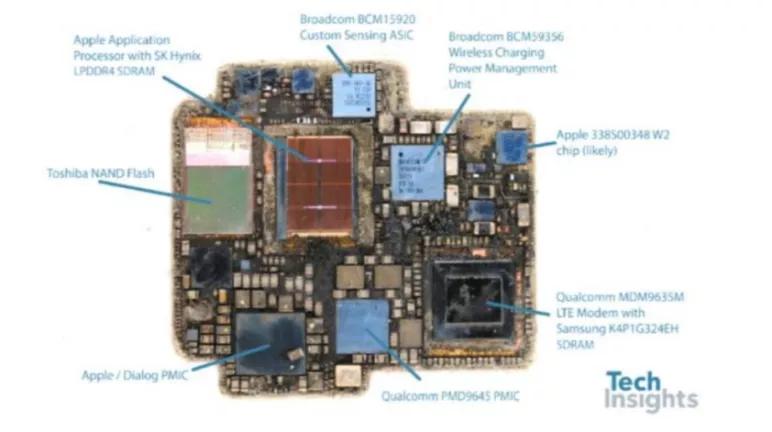

Sip可以使得产品的尺寸更小,因此70%被应用于消费电子领域。苹果将Sip模组技术应用于Iphone,特别是可穿戴设备Airpods、Apple watch中。以Apple watch为例,自从2015年发售以来每一代都使用Sip模块。

从拆解图来看,Watch S6 SiP模组包括:无线、蓝牙、GPS 芯片,控制器芯片,NFC芯片,基带处理器芯片,射频芯片,射频功率放大器芯片,电源管理芯片,无线充电管理芯片,自定义处理器芯片,1GB 内存+32GB 闪存芯片,Apple S6双核处理器芯片。

整个Sip模组的大小不到700毫米,占到手表外观尺寸的40%,比传统SMT工艺体积小70%左右。

整体来看,SMT、SIP等技术,工艺流程并不复杂,技术壁垒并不高(SIP略高于SMT),核心是看客户订单以及为客户服务的能力。

从2020年收入体量来看,环旭电子(476.96亿元)深科技(149.67亿元)卓翼科技(30.41亿元)光弘科技(22.85亿元)易德龙(12.8亿元)。

从EMS相关业务收入来看,环旭电子(476.96亿元)深科技(102.18亿元)卓翼科技(30.41亿元)光弘科技(22.85亿元)易德龙(12.8亿元)。

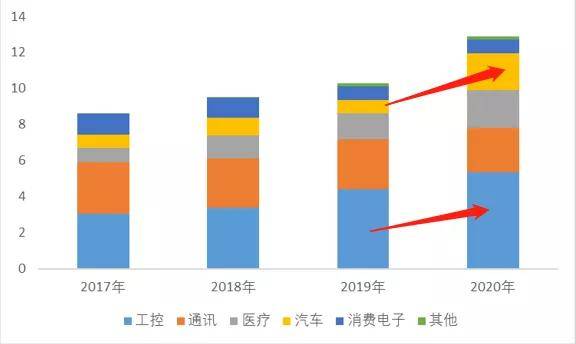

一、易德龙——100%采用EMS模式,下游应用行业包括:工控(收入占比41.69%)、通讯(19.04%)、医疗(16.11%)、汽车(15.91%)、消费电子(6.06%)。具体业务是提供PCBA。

其中,工控业务基本的产品为电源逆变器、电动工具控制板、移动门感应控制器,客户为西伊加梯、史丹利百得、保策利可迈;汽车业务基本的产品为油门感应器控制板、转速感应器控制板、车顶阅读灯控制板,客户为威廉姆斯、泰科电子、麦格纳。

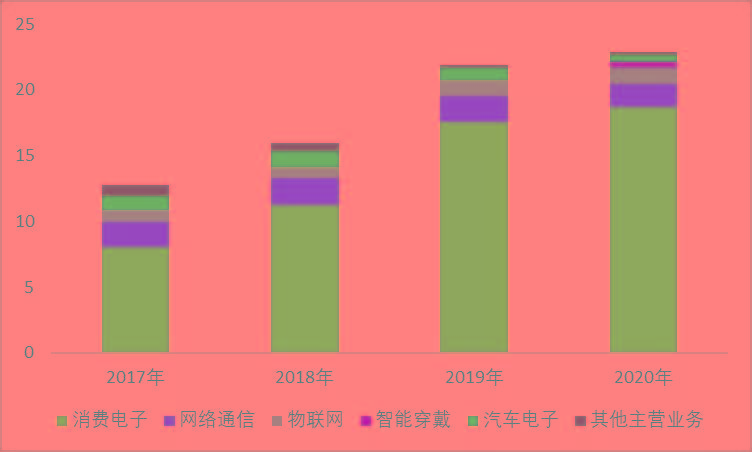

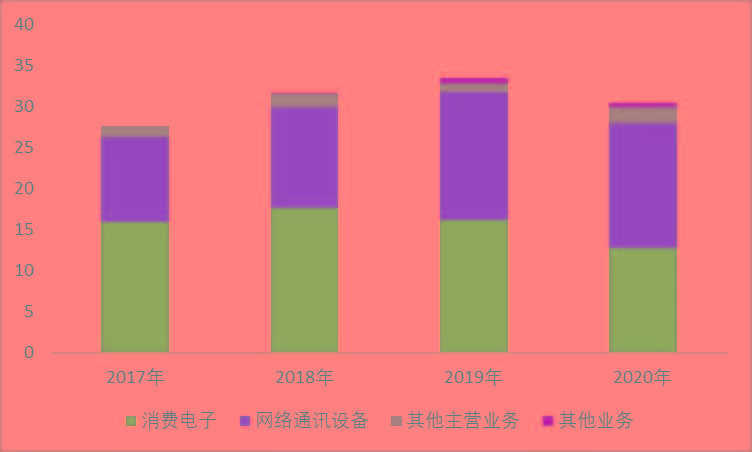

二、光弘科技——100%采用EMS模式,下游应用行业相对集中,包括:消费电子(81.81%)、网络通讯(7.53%)、物联网(5.7%)、智能穿戴(1.72%)、汽车电子(2.32%)。

具体业务来看,主要做PCBA和成品组装业务,此外还提供制程研发技术、工艺设计、采购管理、生产控制、仓储物流等完整服务。

三、环旭电子——环旭是全球半导体封测排名龙头的日月光的孙公司,也是100%采用EMS模式。

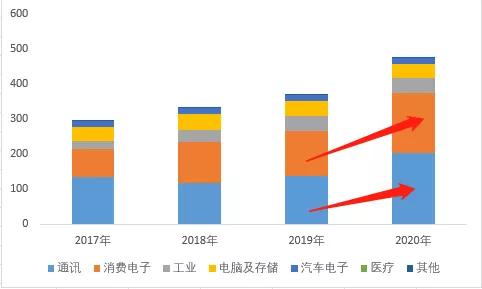

按照下游应用领域进行分类,包括:通讯(42.53%)、消费电子(36.09%)、工业类(9.12%)、电脑及存储(8.02%)、汽车电子(3.55%)、医疗(0.15%)。

其中,无线通讯产品最重要的包含:无线通讯系统级封装模块、系统级物联网模块、物联网模块、远距通讯低功耗模块、企业级无线路由器等;消费电子最重要的包含:智能手表模组、真无线蓝牙耳机模组、光学心率模块等。

其中,使用到Sip技术的主要为无线通讯系统级封装模块、苹果手表和Airpods模组。

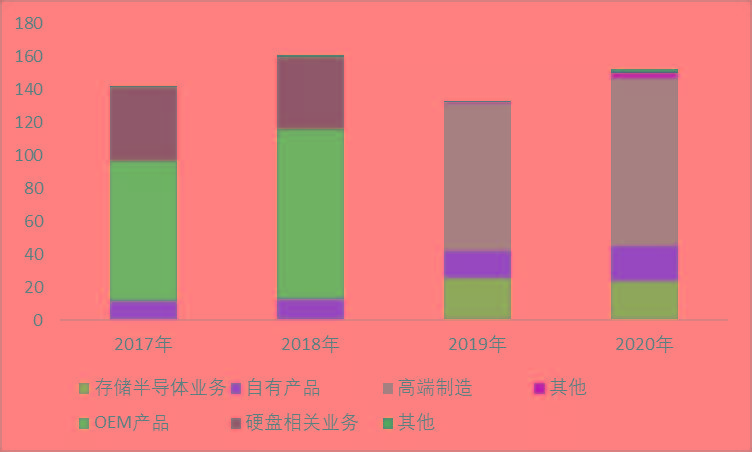

四、深科技——控制股权的人为中国电子集团(国企),收入结构为:EMS(收入占比68.27%)、存储半导体(15.78%)、自有产品(14.22%)。

其中,存储半导体业务最重要的包含封测、SMT制造、测试、组装、包装及分销,具体产品为内存模组、U盘、Flash存储卡、SSD 等存储产品;自有产品主要为智能电表。

EMS业务主要聚焦存储、医疗、新能源汽车等。存储产品有硬盘磁头、硬盘电路板和盘基片。医疗产品有呼吸机、腹膜透析加温仪、智能血糖仪、医用手术显微镜等。汽车电子科技类产品最重要的包含动力电池、超级电容等。

五、卓翼科技——可采用ODM、JDM、EMS等多种模式,需视客户的真实需求而定,具体占比未披露。应用领域包括:网络通信终端(49.90%)、消费电子(41.98%)。其中,网络通信设施主要为路由器、网关、光纤接入设备等;消费电子为:手机、手环、手表、耳机、后视镜等。

值得注意的是,公司的原实控人夏传武因内幕交易于2020年底出事,后实控人变更。

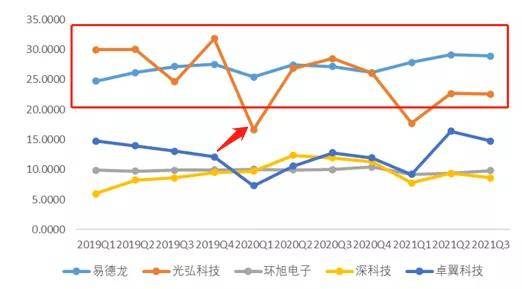

综上,从下游应用多样性来看,易德龙>深科技>环旭电子≈卓翼科技,可见,易德龙、深科技的下游应用比较广泛,且具有差异性,而光弘科技对于消费电子的依赖较高,周期性较强。

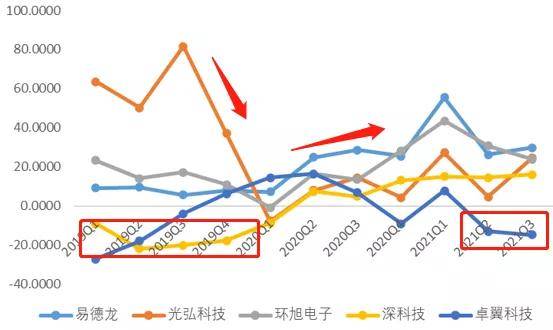

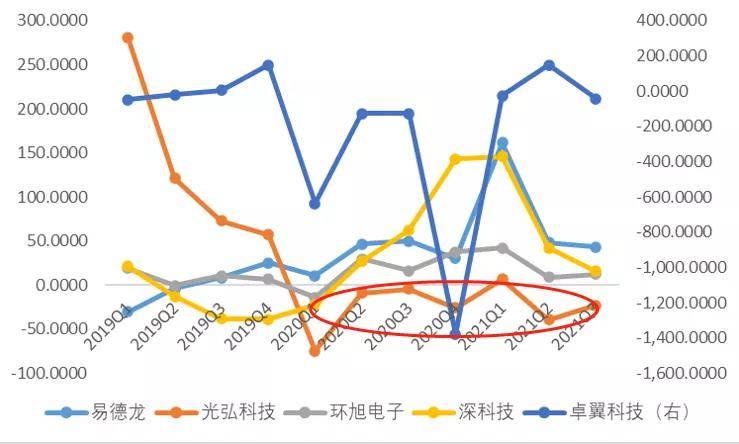

从营业收入来看,易德龙环旭电子光弘科技深科技卓翼科技。

易德龙——2020Q2后,增速处于五家可比公司中较快速度,主要因为下游需求旺盛:

1)工控业务同比增长21%,驱动力来自北美市场的房地产需求旺盛,对电动工具(转速感应器)需求提升。

2)汽车业务同比增长173%,主要是2018年和2019年公司停止了部分的汽车电子业务,2020年重新开放汽车电子业务;

3)医疗业务同比增长44.79%,来自于主要客户上海联影医疗的CT设备控制板代工。

光弘科技——2019年Q3后收入增速下滑显著,主要受到消费电子业务影响。

2018年,伟创力暂停为华为代工,光弘科技获取华为成为大客户。因此,2019年,华为收入占到总收入的52.13%。但2020年因芯片断供影响,华为的手机出货量下滑显著,2020年出货量1.87亿部,同比下滑22%(2019年华为手机出货量为2.4亿部)。

深科技——2019年负增长,主要受到:1)存储半导体业务受到大环境的影响,该块业务收入下滑;2)EMS产品中,公司生产传统硬盘用的磁头、硬盘电路板和盘基片,传统硬盘被固态硬盘快速替代。

卓翼科技——2021Q2开始收入负成长,主要受到缺芯影响,网络通讯终端类产品收入同比下降37.95%。

从归母净利润增速来看,易德龙深科技环旭电子卓翼科技光弘科技。

光弘科技2020年开始利润负增长,主要受到毛利率的下滑,毛利率下滑主要受到主要华为手机出货量下滑导致的稼动率下滑。

对增长态势有所感知后,我们接着再将各家公司的收入和利润情况拆开,看2021年三季度数据。

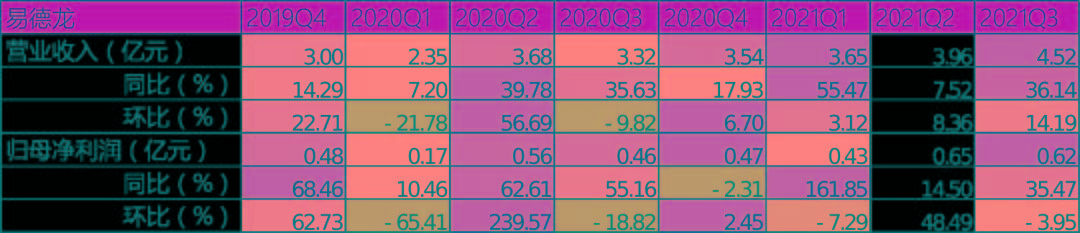

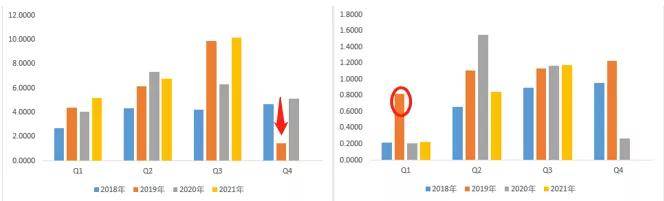

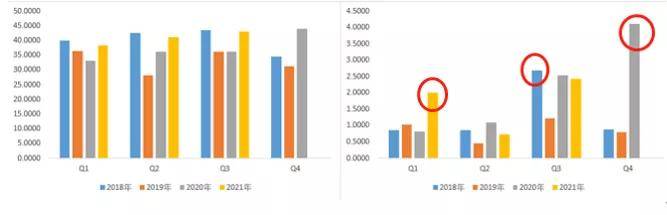

一、易德龙——2021前三季度,实现营业收入12.13亿元,同比增长29.73%;实现归母净利润1.70亿元,同比增长43.19%。

2021Q3单季度实现营业收入4.52亿元,同比+36.14%,环比+14.19%;归母净利润0.62亿元,同比+35.47%,环比-3.95%。2021Q3利润环比略微下滑,主要受到物料成本上升和海外卫生事件影响,单季度毛利率28.56%,同比提升1.9pcts,环比下滑1.77pcts。

2018Q4单季度利润较低,主要是由于下游客户武汉普天云储资金紧张无法偿还货款,因此计提存货跌价准备和应收账款坏账。

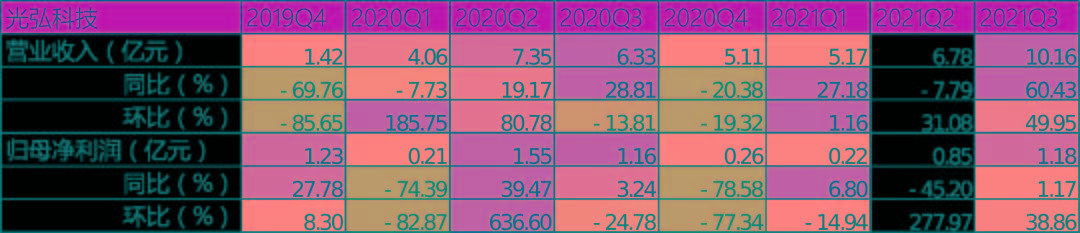

二、光弘科技——2021前三季度,实现营业收入22.10亿元,同比增长24.57%;实现归母净利润2.25亿元,同比-22.99%。

2021Q3收入利润同环比增长,主要受到新客户小米、荣耀开始放量,弥补了华为收入下滑的影响,公司的稼动率逐渐恢复。

2019Q1单季度净利润较高,主要因为光弘科技为华为手机大批量代工,毛利率同比提升6.17pcts,另外,叠加非经常性损益增加。

三、环旭电子——2021前三季度,实现营业收入365.18亿元,同比增长23.88%;实现归母净利润11.23亿元,同比增长12.17%。

2021Q3单季度实现营业收入142.45亿元,同比+14.31%,环比+25.63%;归母净利润5.72亿元,同比+15.42%,环比+104.83%。2021Q3收入利润同环比增长,主要受到苹果新品耳机和智能手表上量,同时并表飞旭(欧洲第二大EMS公司,2020年12月并表)。

环旭电子每月披露营收简报,2021年11月营业收入69.47亿元,同比增长10.33%,环比上月增长33.68%。

2020Q4单季度收入和利润较高,主要受到通讯类产品收入yoy+44.76%(苹果手机用SIP模组订单大幅度增长,并新增品类)和消费电子科技类产品收入yoy+33.84%(苹果watch穿戴产品用SIP模组订单增长)。

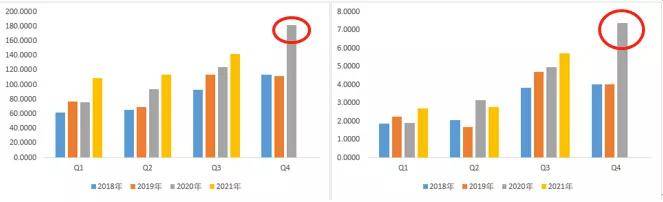

四、深科技——2021前三季度,实现营业收入122.68亿元,同比增长16.04%;实现归母净利润5.17亿元,同比增长15.92%。

2021Q3单季度实现营业收入43.13亿元,同比+19.15%,环比+4.46%;归母净利润2.44亿元,同比-4.04%,环比+234.07%。2021Q3收入同环比提升,主要受到存储芯片封测业务订单饱满,产能利用率提升,出货量同比提升。

2018Q3、2020Q4、2021Q1的单季度利润都较高,都是因为非经营相关的收益增加所致(如政府补助、出售股票、公允市价变动收益等)。

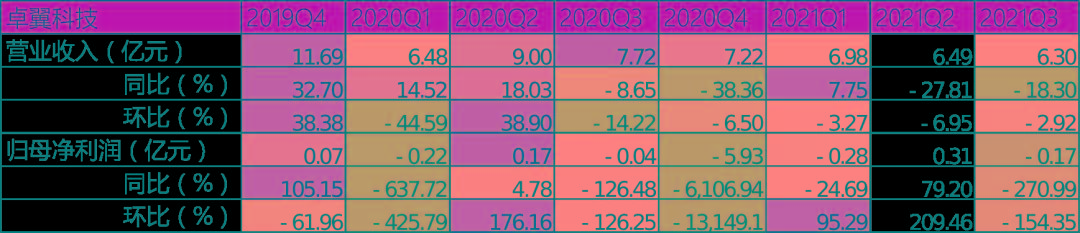

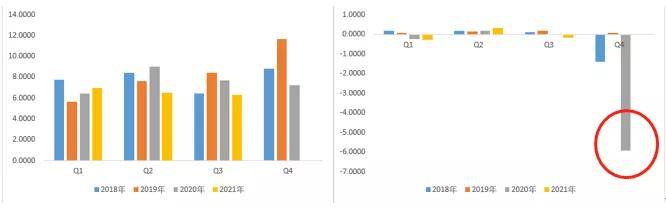

五、卓翼科技——2021前三季度,实现营业收入19.78亿元,同比-14.71%;实现归母净利润-0.14亿元,同比-42.34%。

2021Q3收入利润同环比均下滑,收入主要受到缺芯影响, 此外河源新工厂尚在搬迁之中,产能还未能完全释放。

2020Q4净利润下滑显著,主要计提了大规模的资产减值损失4.47亿元,占到总收入的14.69%。减值主要因为全资子公司天津卓达(研发量子点材料,应用于显示、照明等领域)经营环境恶化。

从毛利率来看,易德龙光弘科技卓翼科技环旭电子深科技。其中,易德龙和光弘科技的毛利率明显高于另外三家公司,因为:

易德龙——1)五家可比公司中唯一定位“小批量、多品种”的电子制造商,产品共有5000多种。附加值高于“大批量、单一品种”产品。2)从下游应用结构来看,易德龙的主要收入来源工控业务,毛利率27%~30%,毛利率明显高于消费电子类约15%~20%的毛利率。对比看环旭电子的工控业务毛利率达到了26%左右,毛利率差异不大。

光弘科技——五家可比公司中唯一采用来料加工模式,占到收入的90%。来料加工模式的特点是主要原材料由客户提供,企业主要收取代工费用。来料加工在财报上的体现为收入体量较小,但是毛利率相对较高。

来料加工模式一般适用于价格敏感型的大型客户,大型客户可通过大规模集中采购对零部件进行压价。

但是由于购买原材料会占用账面现金资源,增加财务压力,同时考虑到原材料专用性、保密性和供应及时性,因此苹果的代工企业更多采用Buy&Sell模式(购买原材料后转卖给代工企业),例如富士康。

2019Q4光弘科技的毛利率下滑明显,主要因为大客户华为芯片断供导致手机无法生产,因此稼动率下滑。尽管2020年后随着小米、荣耀逐渐替代华为的需求,但是由于小米本身以低成本的方式销售硬件,因此光弘作为供应商毛利率同样受到抑制。

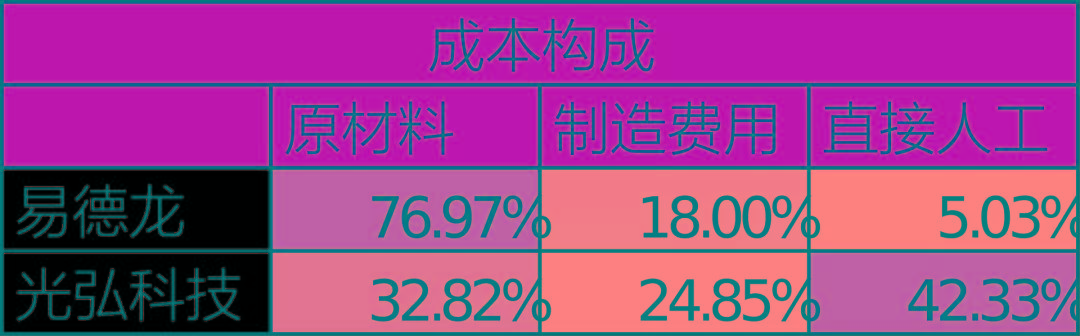

易德龙——以工控业务为例,成本结构中76.97%为直接材料、制造费用18%、直接人工5.03%。其中直接材料主要为IC、 PCB、结构件及其他电子元器件。

光弘科技——成本结构中42.33%为人力成本,32.82%为直接材料,24.85%为制造费用。人工成本占比高,还在于光弘为来料加工模式。

此外,光弘还提供采购管理、新产品导入、PCBA、成品组装和包装、仓储物流等环节,涉及工序众多,因此需耗用较多人工。

从净利率来看,易德龙光弘科技深科技环旭电子卓翼科技。

光弘科技管理费用率较高,主要是公司的行政管理人员较多572人,占总人数的7.3%;卓翼科技管理费用率抬升,还在于收入下滑,而管理费用相对刚性,因此占比提升。

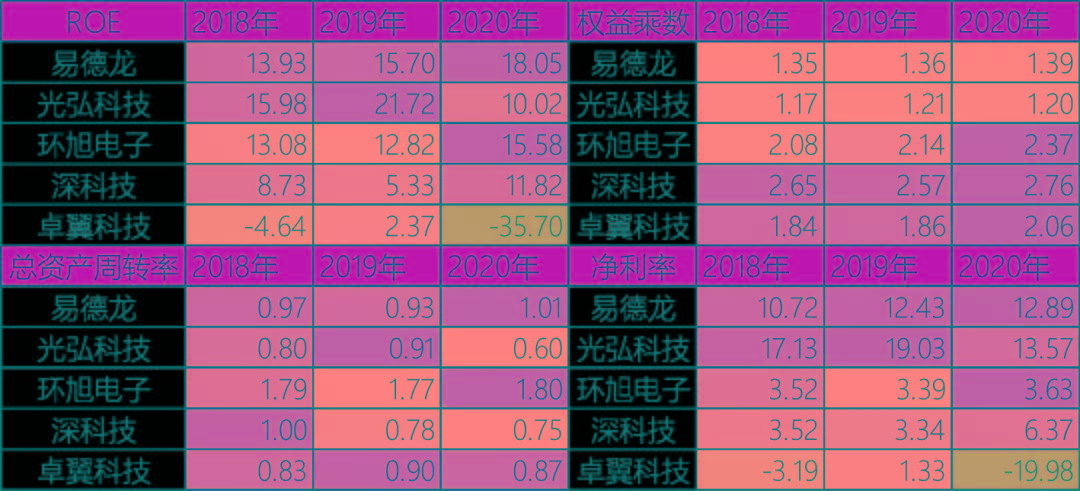

从ROE来看,易德龙环旭电子光弘科技深科技卓翼科技,整体看维持在10%~20%区间。其中,易德龙ROE较高主要靠净利率带动。

环旭电子总资产周转率高于其他公司,主要是固定资产周转率较快达到22次/年,其他四家公司则主要在2~5次/年之间。固定资产较少还在于公司采用柔性化生产,核心生产设备SMT生产线具有通用性。

1)通信——增速6.8%,为全细分品类较快。但是我们大家都认为以通讯行业为主的EMS制造高峰期已过,主要因为5G建设已经跨入第三年,基础设施建设已进入尾声。

根据前瞻产业研究院的数据,预计2020-2025年,国内三大运营商5G基站建设量约为50万、80万、110万、90万、60万和50万座。

2)计算机——增速5.9%。主要受到个人PC以及云计算服务器的影响。2020年受到在家办公影响,PC销量2.97亿台,同比增长11%,创2010年以来较高增速。

对于大众品类的PC性能变化并不大,卫生事件一次性透支了未来几年的换机需求,因此我们大家都认为增速较快阶段已经过去。

3)消费电子——复合增速1.8%,较为低迷主要是因为:1)手机销量的影响,2017年全地球手机销量达到14.7亿台后逐年下滑。2)别的设备出货量比手机小很多,2020 年全球TWS耳机出货量约2.5亿副 ,智能手表销量0.86亿块,平板电脑出货1.6亿台。

消费电子中增速较快的代工企业主要是采用Sip技术,并且全球来看,苹果为Sip技术的主要应用厂商。根据 Yole 数据,2025年全球Sip市场规模为18.8亿美元,对应2019-2025年CAGR为6%。

4)工控——行业的刚需为人力成本提高,同时机械设备的效率更加高,全球来看工控行业增速在4.7%左右。

国内相对全球来看,还存在政策推动制造业转型、智能装备渗透率较低(2019年中国工业机器人密度为180台/万人,德国为360台/万人,日本为340台/万人)以及进口替代逻辑。

在工控四大件(变频器、HMI、伺服、驱动)中,规模较大的变频器技术成熟、在机械制造中渗透率相对来说比较稳定,回顾看2012—2019年,我国变频器市场规模从300亿元增长至495亿元,年复合增速为7.42%。工控网预测国内变频器未来几年的复合增速为6.7%。

增速较快的领域为:伺服增速12%,驱动10%。还在于锂电、光伏和机器人领域对于伺服的需求较高;半导体和3C领域对于驱动的需求较高。

5)医疗——长久来看符合人类对于健康生活的追求。EMS代工主要涉及医疗器械,根据Evaluate Medtech数据,2010年后,全球医疗器械行业维持稳定状况,每年增速在5%上下,各细分品类增速较为均衡。

而国内方面,由于60%以上的设备依然是上世纪80年代中期以前的产品,且我国与发达国家医疗器械渗透率较低。根据Evaluate MedTech预测,未来几年我们国家医疗器械的复合增速可达14%。

其中,国内增速2C的家用医疗设施增速快于2B领域,主要围绕着人口老龄化和家庭检测意识的普及。产品最重要的包含:体重秤、血压仪、血糖仪、治疗仪等,2C领域复合增速可达到19%。

而2B领域增速也较快,包括:IVD体外诊断未来几年复合增速可达到20.39%;彩超受益于三胎政策的放开,未来几年复合增速可达到8%;X摄像成相机受益于基层医疗机构渗透率提升,复合增速可达8%。

6)汽车——机构预估增速为3.3%。我们大家都认为此处存在比较大的预期差,还在于2020起全球碳中和趋势下新能源车渗透率快于预期。

首先,我们的角度来看以车用MLCC为主的太阳诱电对于汽车电子全行业的预测。2025年车载娱乐系统、车身、安全系统和动力系统的单车电子元件用量将比 2018 年分别提升1.6倍、1.6倍、1.8倍和1.7倍,对应CAGR分别为6.9%、6.9%、8.7%、7.9%。

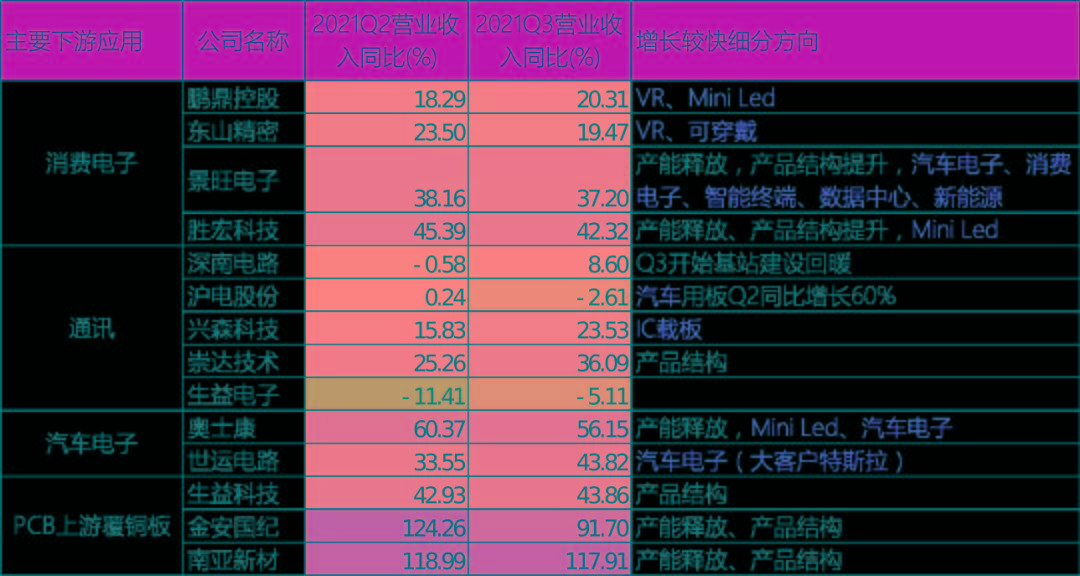

其次,考虑到EMS行业主要是SMT贴装工艺,在PCB板上焊接各类所需零部件。中国大陆为全球核心PCB生产市场。为此,我们整理了各个PCB公司的业绩情况:

可见,除了本身的产能释放和产品结构变更外,业绩较好的公司下游应用主要集中于汽车领域。

综上,小结一下,我们大家都认为全球EMS下游未来几年增速相对较快的是:汽车8%医疗5%>工控4.7%。

由于医疗和工控的下游品类众多,且单位PCB用量数据缺失。下面我们以汽车EMS为例,简单测算一下汽车EMS行业规模有多大。

汽车领域EMS代工市场细分领域也较多,此处我们用车用PCB面积增量来进行估计。采用公式:

手机:18822972172(微信同号)

价格优惠,江南全站app欢迎致电咨询!

地址:东莞市寮步镇向西村工业区村口街3号厂房