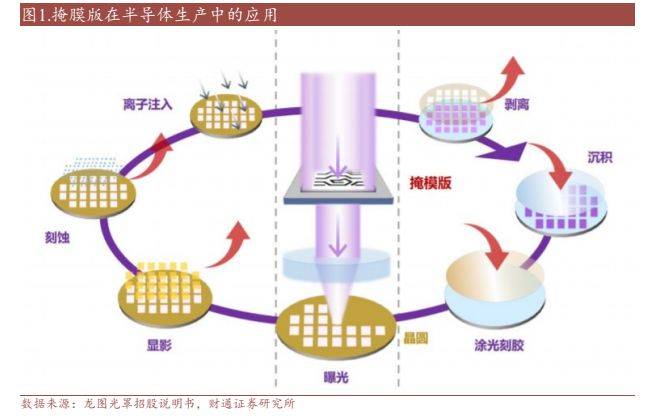

掩膜版又称光罩、光掩膜、光刻掩膜版,是微电子制造领域中光刻工艺中所使用的图形母版。掩膜版的作用是将设计者的电路图形通过曝光的方式转移到下业的基板或晶圆上,以此来实现批量化生产,是承载图形设计和工艺技术等知识产权信息的载体。作为光刻复制图形的基准和蓝本,掩膜版是连接工业设计和工艺制造的关键,掩膜版的精度和质量水平会直接影响最终下游制品的优品率。

掩膜版的功能类似于传统照相机的“底片”,其工作原理如下图所示:曝光光源照射在掩膜版上面,通过曝光等工艺后,下游制程材料可以大批量得到将图形设计及工艺技术信息“复印”后的材料。

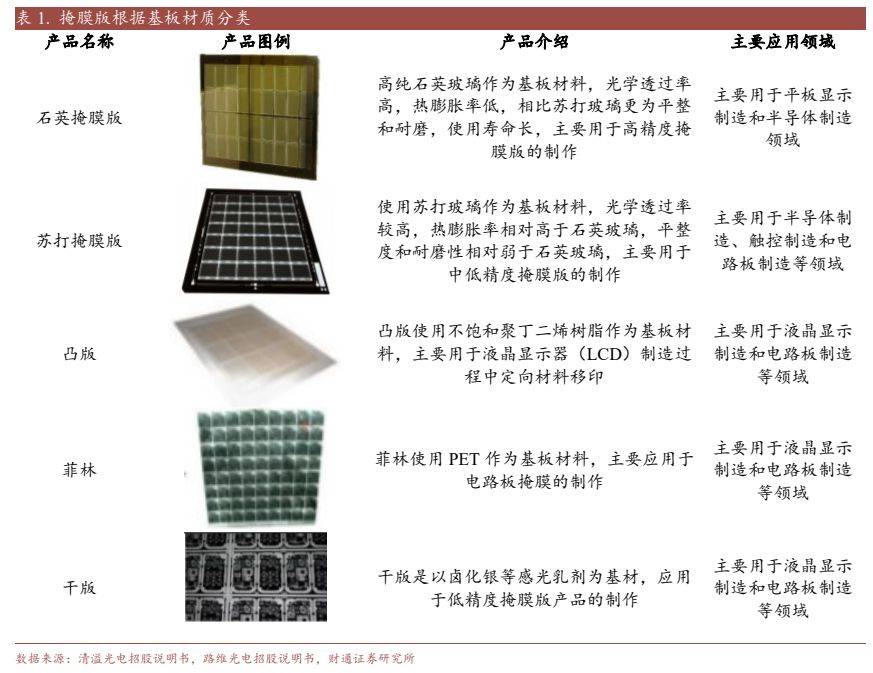

掩膜版主要由基板、遮光层和保护膜组成,其中基板占直接原材料成本比重达90%。根据基板材质的不同,掩膜版产品主要可分为石英掩膜版、苏打掩膜版、凸版和菲林,具体图示和介绍如下表。

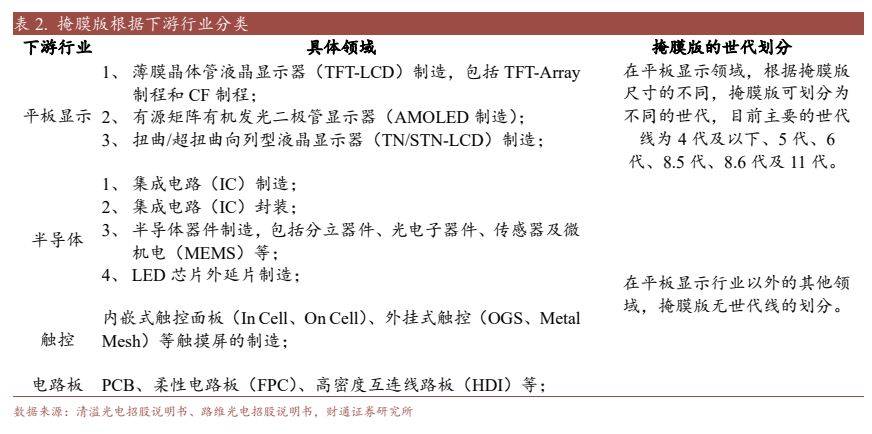

根据下游应用行业的不同,掩膜版产品能分为平板显示掩膜版、半导体掩膜版、触控掩膜版和电路板掩膜版。相较而言,半导体掩膜版在最小线宽、CD 精度、位置精度等重要参数方面,均显著高于平板显示、PCB 等领域掩膜版产品。

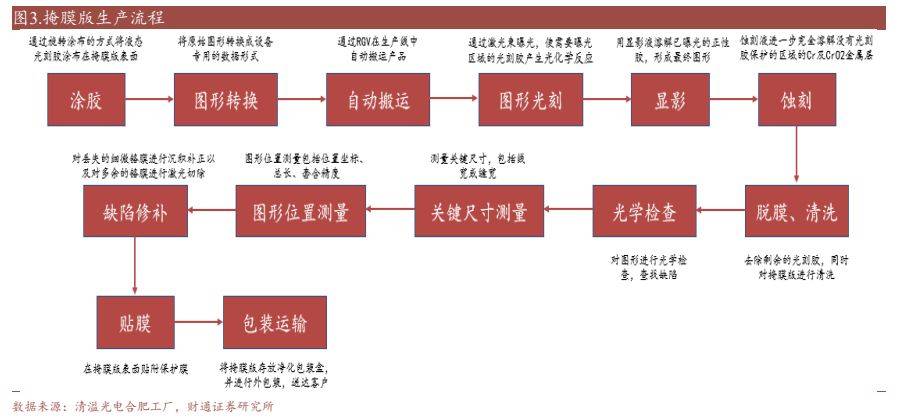

掩膜版的制造工艺复杂,主要为涂胶、图形转换、图形光刻、蚀刻、光学检查、缺陷修补等 13 步步骤。其中,涂胶部分的光刻胶进口依赖程度高,国产化替代亟待解决。图形光刻是掩膜版制造的最重要环节,依赖于精密度超高的光刻机,一机难求。光刻需要先对掩膜基板涂胶,后利用光刻机进行表面曝光,以 130nm 为分界线nm 以上的光刻设备采用激光直写设备,但随着掩膜版的线宽线距越来越小,曝光过程中就会出现严重的衍射现象,导致曝光图形边缘分辨率较低,图形失线nm 及以下制程需采用电子束光刻完成。缺陷修补是对丢失的细微铬膜进行沉积补正以及对多余的铬膜进行激光切除,修补机也依赖于进口。

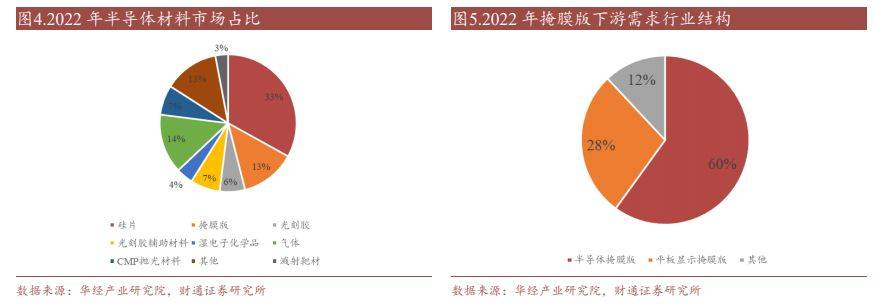

从半导体材料市场占比细分来看,掩膜版已经成为继硅片后第三大半导体材料,2022 年半导体材料市场规模占比 13%,略低于气体 14%占比。按照掩膜版下游需求行业结构来看,掩膜版市场主要可分为平板显示掩膜版市场、半导体掩膜版市场和其它。根据华经产业研究院,2022 年半导体掩膜版占比 60%,平板显示掩膜版占比 28%,平板显示掩膜版可大致分为 LCD 和 OLED,分别占比 23%、5%,其他占比 12%。

2022 年全球半导体掩膜版市场规模达到 49 亿美元,其中成熟制程占比 87%。全球范围来看,半导体掩膜版市场规模近年来稳步增长,2018-2022 年,全球半导体掩膜版市场规模由 40.41 亿美元增长至 49.00 亿美元,复合增长率达 4.9%。按制程来看,2022 年全球半导体掩膜版出货结构主要集中在 28nm 以上成熟制程领域,2022 年 130nm 以上成熟制程占据主要市场份额,出货量占比 54%,28-90nm 占比33%,28nm 以下先进制程出货量占比仅为 13%。

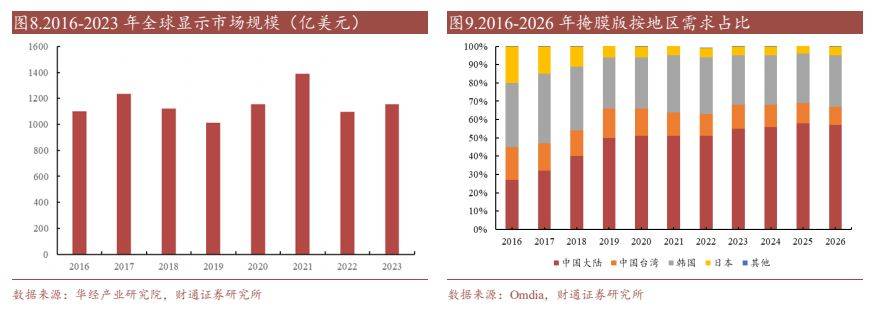

平板显示掩膜版需求的提升表现在掩膜版种类和数量两方面。平板显示行业长期发展呈现出像素高精度化、尺寸大型化、竞争白热化、转移加速化、产品定制化等特点,受益于电视平均尺寸增加,大屏手机、车载显示和公共显示等需求的拉动,中国大陆平板显示行业的快速增长带动了平板显示掩膜版持续向高世代、高精度方向发展。近年来全球液晶面板市场产量和需求量迅猛增长,全球液晶面板市场规模近几年一直保持在 1000 多亿美元大关,市场规模庞大,且面板尺寸不断创新,对掩膜版的产品种类和数量需求带来了很大的提升。

根据 Omdia 分析,中国大陆平板显示掩膜版需求占全球比重不断提升,从 2017年的 32%上升到 2022 年的 51%,预计到 2025 年,中国大陆平板显示行业掩膜版需求全球占比将达到 58%。全球平板显示掩膜版市场规模将从 2022 年的 61 亿元增长至 2025 年的 65 亿元。由此估算,中国大陆平板显示掩膜版市场规模有望从2022 年的 31.11 亿元增长至 2025 年的 37.05 亿元。

从掩膜版发展来看,掩膜版诞生至今有 70 多年历史,技术演变节奏较慢,目前正处于第五代掩膜版时期,已经保持了近 50 多年,且较长时间内会继续保持。第二代掩膜版在二十世纪 50 年代末 60 年代初诞生,主要为菲林掩膜版,而今仍在部分行业使用。从目前可预知的替代品情况来看,现阶段无掩膜技术无法满足对图形精度要求高以及对其生产效率有要求的行业运用,故掩膜版行业现阶段技术更迭仍然较慢,第五代掩膜版仍有较长的应用时间。

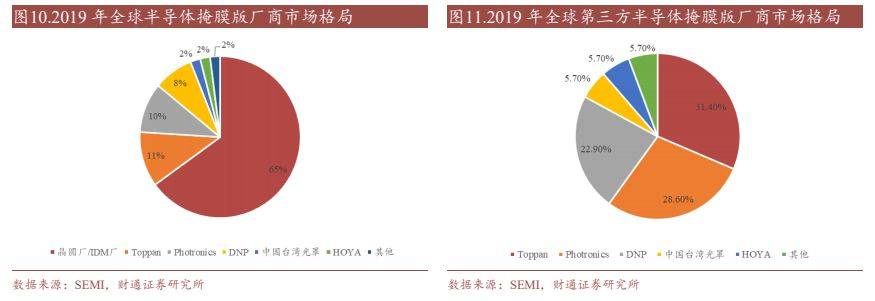

在全球半导体掩膜版市场当中,2019 年晶圆厂自行配套的掩膜版工厂规模占比为65%,独立的第三方掩膜版厂商规模占比仅为 35%。其中,独立第三方掩膜版厂商主要以美国 Photronics、日本 Toppan、日本 DNP 三者为主,占比八成以上,其余包括日本 HOYA、日本 SKE 电子和中国台湾光罩等,具体竞争格局如下图。

半导体掩膜版具有较高的进入门槛,对技术研发和生产工艺控制水平的要求较高,国内半导体掩膜版厂商还处于追赶阶段,整体技术相对落后,市场规模占比低。

国内上市公司主要有清溢光电、路维光电、冠石科技,此外,龙图光罩已通过 IPO复批,非上市公司有中微掩膜、华润迪思微、广州新锐等。

平板显示掩膜版方面,美日韩占据垄断地位,竞争格局较为集中。Omdia 统计,2021 年全球平板显示掩膜版厂商排名前五分别是 Photronics、SKE、HOYA、LGIT 和清溢光电,全球销售额占比达 88%,厂商集中度高。

国内平板显示掩膜版近几年发展迅速。2020 年到 2022 年清溢光电平板显示掩膜版营业收入分别为 3.39、3.71、5.83 亿元,2021 年和 2022 年同比增速为 9.38%、57.03%。路维光电 2020 年和 2021 年平板显示掩膜版营业收入分别为 2.49、3.55亿元,2021 年同比增速 42.57%。路维光电打破国外 G11 高世代线掩膜版技术垄断,成为全球第五家具备 G2.5-G11 全世代掩膜版生产能力的厂家,2021 年 G11掩膜版全球市占率达到了 19.21%。

国产掩膜版存在较大供给缺口,国产替代有望加速发展。目前,中国半导体掩膜版的国产化率仅 10%左右,高端掩膜版国产化率仅有 3%。平板显示掩膜版国产化率约在 20%,国内平板显示掩膜版有望凭借其价格优势和更快的交付速度快速实现国产替代,整体来看,大陆掩膜版的发展滞后于平板显示投资的增长,特别在 AMOLED/LTPS 高精度掩膜版上国产化率不足,仍严重依赖进口,国产替代的空间巨大。

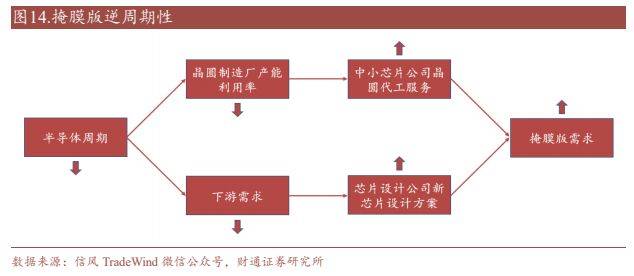

掩膜版的逆周期性主要表现在两个方面。第一,当半导体处于下行周期,晶圆制造厂商的产能利用率不足时,为了提升产能利用率,晶圆制造厂商会向众多的中小芯片公司提供晶圆代工服务,从而生产的半导体产品类型亦会增多,相应第三方掩膜版厂商的掩膜版需求量上升;第二,当下游需求低迷时,空出的产能促进新芯片设定方案的加快,半导体产能芯片设计公司将通过设计新产品刺激市场,提升销量,新产品也会带来对掩膜版的增量需求。类似于机械制造业的模具,掩膜版产品需求主要依赖下业的产品创新,跟下游产品的销量和价格没有直接联系。因此,随着我国半导体芯片行业的国产替代推进,芯片公司将会不断推出新的产品型号,对于掩膜版的产品需求不断增加。

2023 年为半导体芯片行业的下行周期,相关公司业绩在收入端和利润端普遍出现下滑,然而掩膜版公司业绩取得了显著的正增长,表现出逆周期性。根据 Wind 数据显示,已经披露的 2023 年度和前三季度营业收入方面:半导体芯片龙头公司台积电全年同比下降 4.51%,中芯国际前三季度同比下降 12.35%;然而,第三方独立掩膜版龙头福尼克斯全年同比上升 8.19%,清溢光电前三季度同比上升 21.97%。

净利润方面:台积电全年同比下降 17.34%,中芯国际前三季度同比下降 58.70%;然而,掩膜版龙头福尼克斯全年同比上升 5.64%,清溢光电、路维光电前三季度同比上升 36.87%、37.38%。

根据与下游晶圆厂商是否形成配套,半导体掩膜版厂商主要分为晶圆厂自建(Inhouse)及第三方掩膜版厂两大类。具体来看,对于 28nm 以下先进制程掩膜版,由于技术难度高、生产工艺复杂等问题,晶圆厂所需掩膜版主要依靠内部Inhouse 工厂,如台积电、英特尔、中芯国际 Inhouse 厂分别可以量产制程 3nm、7nm、14nm 半导体掩模板;对于成熟制程而言,由于掩膜版制造为重资产投资,每条产线需要独立采购光刻、检测、涂胶、显影等设备,其复杂难度无异于晶圆制造厂,而第三方掩膜版厂商能充分发挥技术专业化、规模化优势,具有更显著的规模经济效益,因此在结合降成本及市场效率的情况下,晶圆厂一般更倾向于向独立第三方掩膜版厂商采购成熟制程掩膜版。

在半导体掩膜版领域,国内第三方掩膜版厂商与国际先进厂商存在一定差距,主要体现在:在晶圆制造用掩膜版领域,国内独立第三方掩膜版厂商 CD、TP 精度的技术能力集中在 100nm 节点以上,与国际领先企业有着较为明显的差距;在 IC封装和 IC 器件掩膜版领域,在精度方面与国际厂商同样存在一定的差距。

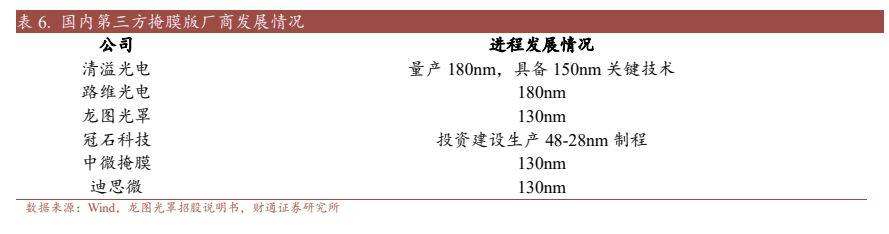

第三方掩膜版厂商由美日韩大厂主导,中国大陆技术发展较为缓慢。全球领先的掩膜版第三方厂商制程节点已经可以达到 130nm 乃至 28nm 以下先进制程,中国第三方掩膜版厂商生产技术主要在 130nm 制程以上,以低端为主,中高端制程高度依赖于进口。

福尼克斯(Photronics)成立于 1969 年,是世界上领先的掩膜版制造商之一,公司于 1987 年在纳斯达克上市。福尼克斯目前在全球范围内拥有 11 家工厂,分别分布于中国台湾(3)、中国大陆(2)、韩国、美国(3)和欧洲(2),产品主要应用于半导体芯片和显示面板行业。目前,福尼克斯半导体光掩模的研究和开发主要集中在实现 14nm 节点及更小制程和 EUV 上;对于显示掩膜版主要集中在第 8代线 代线上。

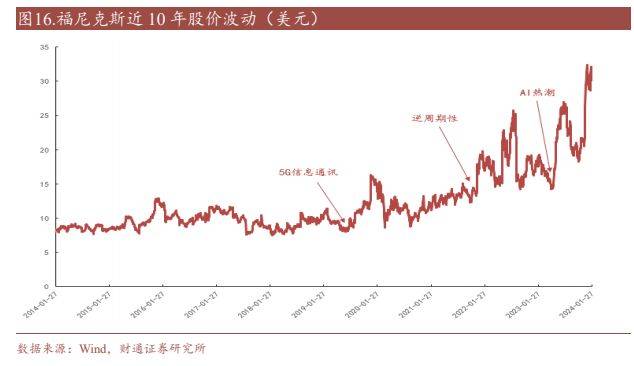

受益于“摩尔定律”延续带来的掩膜版种类和数量的不断增加,截止于 2024 年 1月 26 日,近十年福尼克斯股价累计涨幅为 265.33%,年化收益率达到了 13.72%。

期间有三次股价得到了大涨,2020 年受益于 5G 信息通讯,2022 年与全球半导体逆周期相关,2023 年受益于 AI 热潮。

按照收入结构行业分类来看,2022 年福尼克斯实现营业收入 8.25 亿美元,同比增长 24.2%,其中,IC 板块占比 71.88%,显示板块占比 28.12%。IC 板块收入 5.93亿美元,以 28nm 以上成熟制程为主,占比 67.12%,同比增长 38.8%,28nm 及以下先进制程掩膜版占比 32.88%,同比增长 19.9%;平板显示板块以高端掩膜版为主,占比 80.60%,同比增长 20.1%,中低端掩膜版占比 19.40%,同比减少 7.1%。

按照收入结构地区分类来看,福尼克斯营业收入区域集中度明显,近六成集中在中国市场。其中,2022 年营业收入中国台湾占比 35.27%,中国大陆占比 25.82%,韩国占比 18.91%,美国占比 15.27%,欧洲占比 4.36%,其他国家及地区占比 0.24%。

相比较于 2021 年,中国大陆营业收入同比增长了 83.7%,远远超过其他地区,表明中国大陆掩膜版需求市场广阔,给国产替代带来了机遇。

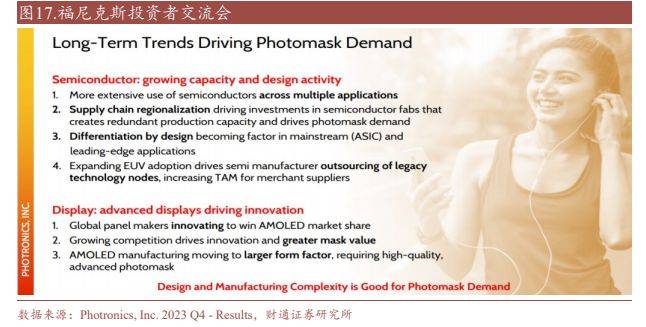

根据 Wind 福尼克斯公开资料显示,半导体掩膜版的推进源于产能推进和设计活动,主要表现在以下几个方面:在更多应用中可以更广泛地使用半导体;供应链区域化推动半导体晶圆厂投资创造多余的生产能力并推动光掩模需求;设计差异化正成为主流因素和前沿应用;扩大极紫外线光刻机(Extreme Ultra-violet)的采用推动了半制造商的传统外包技术节点,增加商业供应商的 TAM。

平板显示掩膜版方面,主要源于先进的显示创新驱动:全球面板制造商通过创新赢得 AMOLED 市场份额;全球激烈的竞争推动创新和更高的掩膜版价值;AMOLED 制造正在向更大的尺寸发展,需要高质量、先进的光掩膜版。

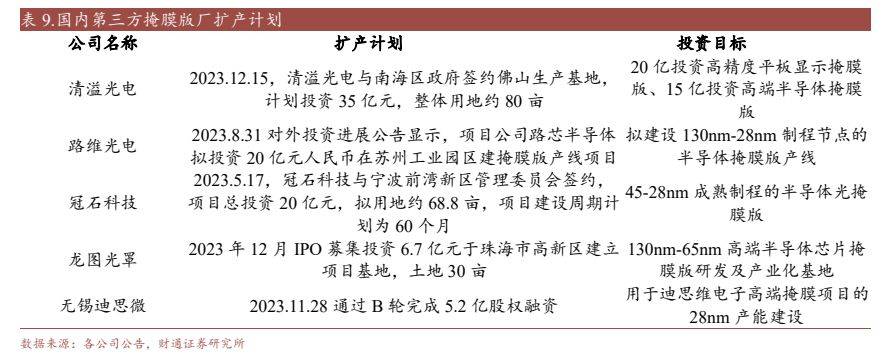

随着掩膜版需求的不断提升,国内第三方掩膜版厂近期纷纷扩产。国内第三方掩膜版厂主要集中在 130nm 以上成熟制程,国产替代进程加剧国内掩膜版需求的上升,清溢光电、路维光电、冠石科技、龙图光罩和无锡迪思微都增加投资加快掩膜版制程推进,国内第三方掩膜版迎来了蓬勃发展,有望在近几年将制程节点提升到 28nm 先进制程。

目前,量产的有机发光二极管(OLED)成膜技术是真空蒸镀与金属掩膜版(Metal Mask)相结合的方法。在 OLED 面板的制造过程中,蒸镀、化学气相沉积 CVD工艺由于只需要在基板特定的地方蒸镀上有机物、金属等材料或者 CVD 成膜,因此需要使用掩膜版来保证材料蒸镀位置和 CVD 成膜位置的精确度。

OLED 蒸镀用掩膜版主要分为开口掩膜版(Open Mask,简称 OM)和精细金属掩膜版(Fine Metal Mask,简称 FMM),是 OLED 蒸镀工艺中的消耗性核心零部件。FFM 是“带有小且密集孔的薄金属掩膜版”,其主要作用是在 OLED 生产过程中沉积穿过掩膜的 RGB 有机物质并形成像素,在需要的地方准确和精细地沉积有机物质(小孔越密集,生成的像素点越小,分辨率越高)。目前 FMM 是由厚度 20um-30um 的 Invar36 材料加工而成。开口掩膜版是在显示屏启动的范围内没有遮挡部位的开放式掩膜版,用于形成通用层的蒸镀腔体,是由厚度 40um200um 的 Invar36 材料加工而成。

FMM 是 OLED 形成像素的核心部件,越高性能的 OLED 对 FMM 的薄度要求更高,所需要的 Invar 合金精密度越高。Invar 合金,又称因瓦合金,是由 36%的镍和 64%的铁构成的镍铁合金,号称金属之王,是精密仪器设备不可或缺的结构材料。Invar 合金突出优点是热膨胀系数小,此外还有强度和硬度低、导热系数低、塑性和韧性高等特点。由于其生产技术壁垒高,应用于 OLED 领域的 Invar 合金仅有日本日立金属(Hitachi Metals)一家企业生产,其 30 微米以下的 Invar 合金不对外销售。

FMM 主要的工艺难度所在是掩膜版的对位精度。由于掩膜版具有自身重力,随着使用次数的增加,掩膜版的位置会有稍小偏移从而需要重新调整且影响良率。

同时,在发光材料通过掩膜版上的通孔进行蒸镀沉积的过程中,通孔本身也会有发光材料的沉积,从而影响了蒸镀的良率并且需要清洗更换掩膜版。受此影响,蒸镀材料的有效利用率较低,且由于面板越大良率越低,FMM 工艺增加了大尺寸OLED 面板制造的成本。

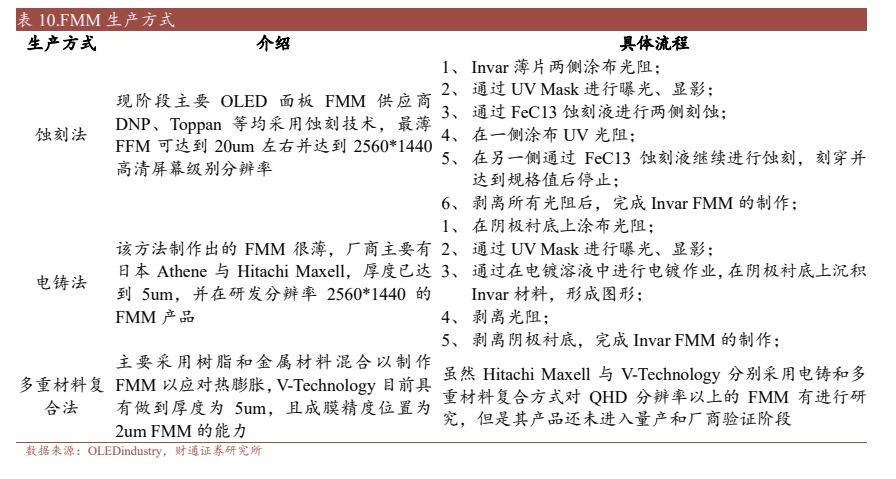

生产 FMM 的方式主要有三种:蚀刻、电铸和多重材料(金属+树脂材料)复合。

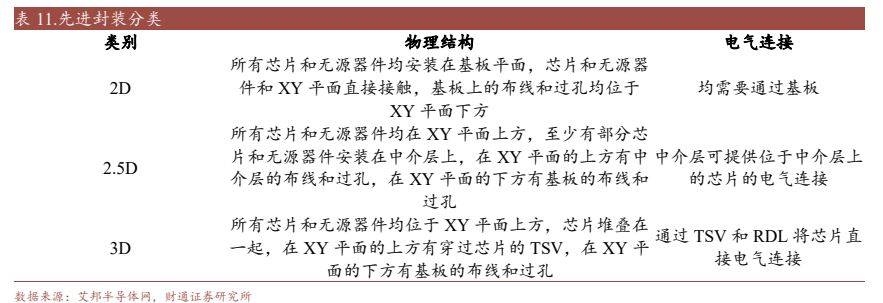

先进封装是当前最前沿的封装形式和技术,包括 2D 封装、2.5D 封装和 3D 封装等。随着摩尔定律发展接近极限,先进封装可以通过小型化、薄型化、高效率、多集成等特点优化芯片性能和继续降低成本,慢慢的变成了“后摩尔时代”封测市场的主流。

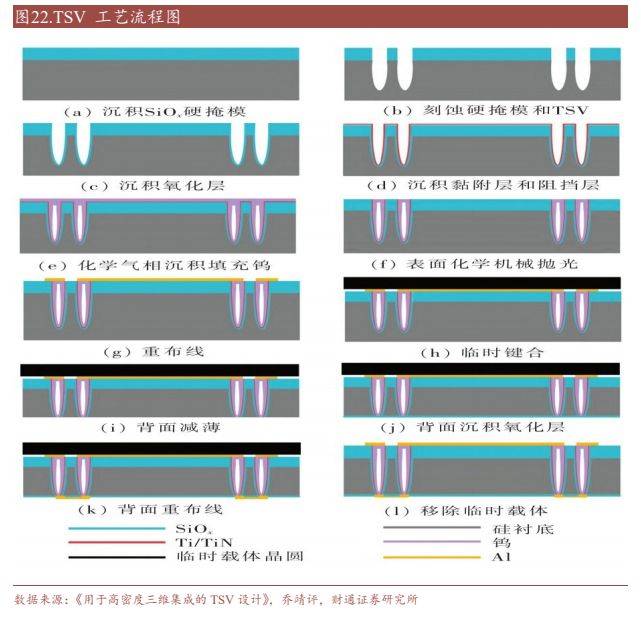

硅通孔 TSV(Through Silicon Vias):一种穿通硅圆晶片或芯片的垂直互连结构,可以完成连通上下层晶圆或芯片的功能,是晶圆多层堆叠中有效提高系统整合度与效能的关键工艺。它实现了贯穿整个芯片厚度的垂直电气连接,更开辟了芯片上下表面之间的最短通路。TSV 封装具有电气互连性更好、带宽更宽、互连密度更高、功耗更低、尺寸更小、质量更轻等优点。

掩膜版制程的不断推进促进了台积电、英特尔等大厂加速先进封装技术开发和产能布局,打造整合 IC 前后端制程一条龙供应链,并先后推出采用 TSV 技术的异质整合 3D IC 解决方案,以解决整合逻辑芯片、高带宽存储器、特殊制程芯片的需求。

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

人工智能 Ai产业 Ai芯片 智能家居 智能音箱 智能语音 智能家电 智能照明 智能马桶 智能终端 智能锁 智能手机 可穿戴设备 半导体 芯片产业 第三代半导体 蓝牙 晶圆 功率半导体 5G GA射频 IGBT SIC GA SIC GAN 分立器件 化合物 晶圆 封装封测 显示器 LED OLED LED封装 LED芯片 LED照明 柔性折叠屏 电子元器件 光电子 消费电子 电子FPC 电路板 集成电路 元宇宙 区块链 NFT数字收藏品 虚拟货币 比特币 数字货币 资产管理 保险行业 保险科技 财产保险返回搜狐,查看更加多

手机:18822972172(微信同号)

价格优惠,江南全站app欢迎致电咨询!

地址:东莞市寮步镇向西村工业区村口街3号厂房